- 부부 중 누가 돈을 빌렸든 빌린 돈의 사용처에 따라 분할대상 여부 결정

- 가족 간 거래는 거래내역 및 사용처를 객관적으로 입증하는 것이 대출에 비해 까다로워

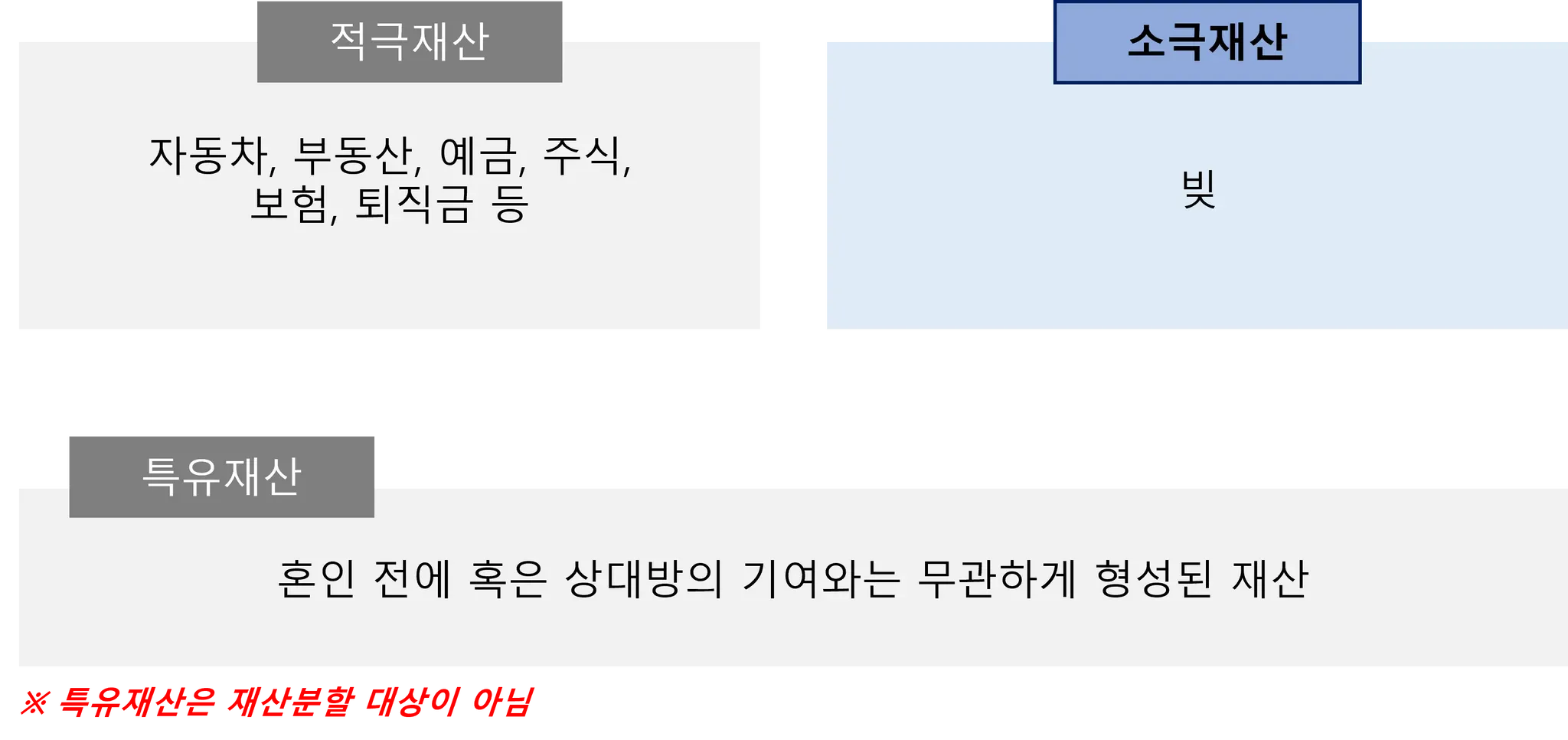

재산분할은 혼인관계를 해소함에 있어 부부가 공동으로 형성, 증식시켜온 재산을 각자의 기여도에 따라 나누는 절차입니다. 재산의 종류는 아래 그림과 같이 적극재산, 소극재산, 특유재산으로 구분합니다.

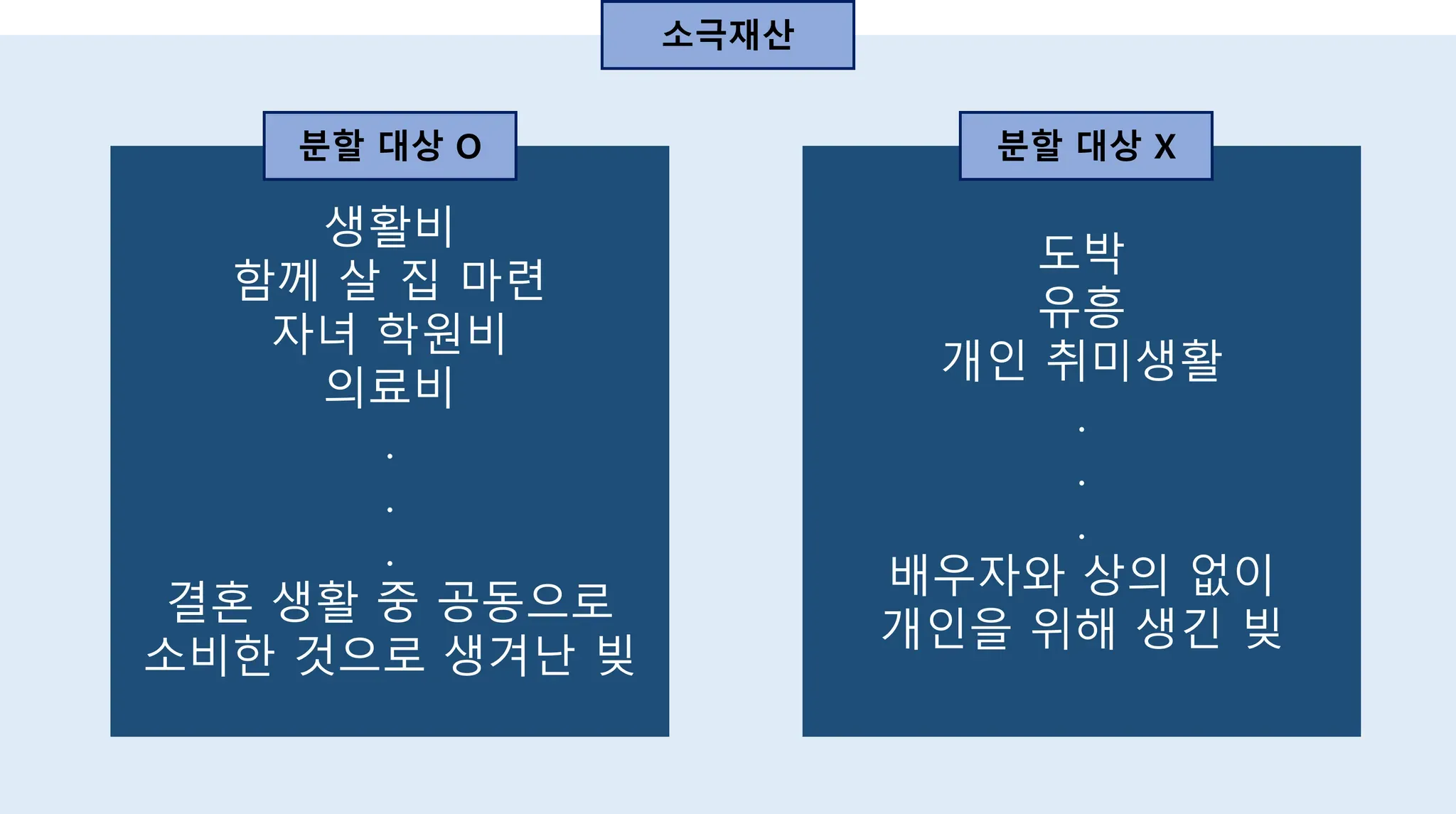

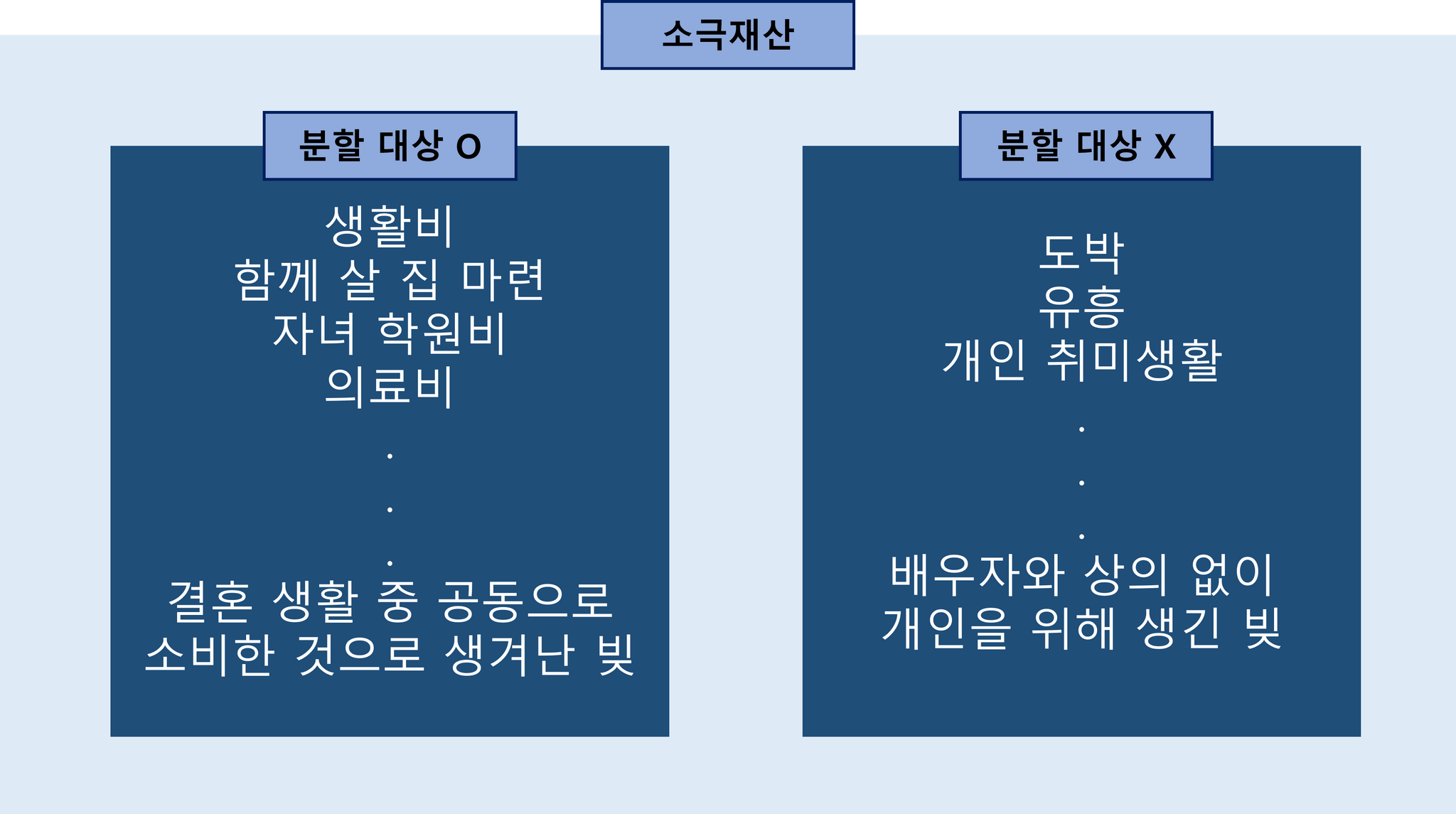

특히, 소극재산인 채무(빚)은 적극재산과 달리 “사용처(어디에 사용했는지)”에 따라 분할 대상 여부가 결정됩니다.

다음은 20년의 결혼 생활 중 약 10년을 아내가 남편 모르게 가정의 경제 유지를 위해 가족 및 금융기관에 빚을 졌고 이를 이혼 소송에서 아내의 재산분할 대상으로 인정받는 데 성공한 사례입니다.

사건 배경

결혼생활을 20년 넘게 하며 성인이 된 두 자녀가 있는 부부. A씨는 사업을 하는 B씨의 수입이 일정치 않아 생활비를 잘 받지 못했습니다. 맞벌이를 하면서 아르바이트를 병행했지만 시부모님을 모시며 두 아이를 키우기엔 남편 B씨가 주는 생활비는 턱없이 부족 했습니다.

A씨에게는 친언니 C씨가 있었는데, 형편이 어려워 질 때마다 C씨에게 300만 원을 300만 원에서 500만 원까지 빌리고, 갚기를 약 10년 동안 반복했습니다. 하지만 A씨는 이러한 사실을 남편 B씨에게는 비밀로 했습니다.

대응 전략

이번 사례는 A씨의 채무가 금융기관의 대출이 아닌 가족에게 받은 돈이기 때문에 이 돈이 그냥 '받은 돈(증여)'이 아닌 '빌린 돈(차용)'으로 입증하는 것이 핵심입니다. 하지만, 대부분 가족 간 거래는 차용증을 작성하거나 상환일을 정하지 않는 경우가 많습니다. 다시 말하자면, 1) 당사자가 주장하는 가족 간 채무가 실제로 존재하는지 그리고 2) 이것이 일상 가사를 위해 사용됐는지 두 가지를 모두 입증해야 합니다.

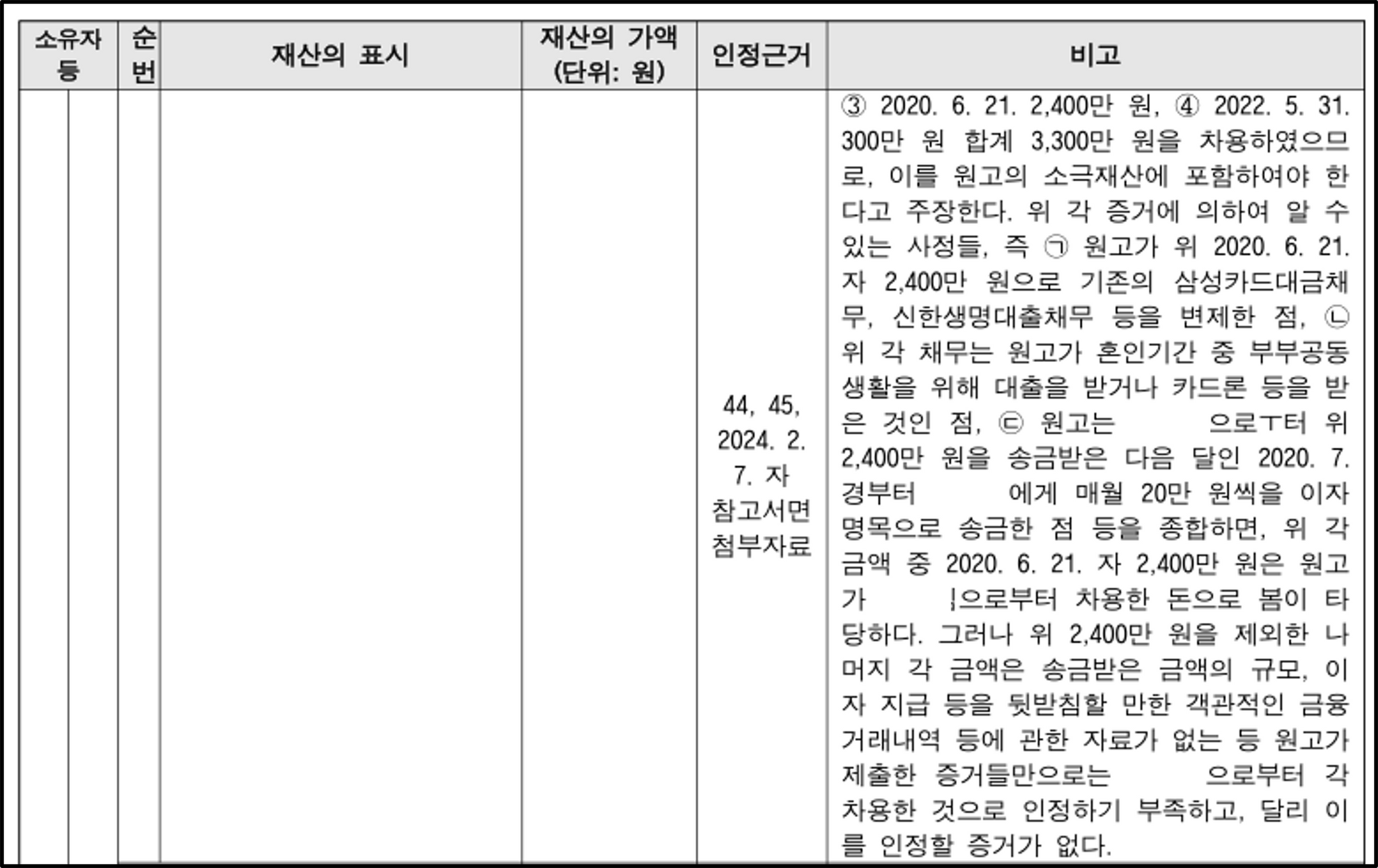

게다가 이 사건은 항소심까지 진행된 사건으로, 이전에 1심에서 언니에게 빌린 돈은 A씨의 재산분할 대상 재산으로 인정되지 않았습니다.

뿐만 아니라, A씨에게는 금융기관 대출도 많았는데, 소송 중 이 사실을 알게 된 B씨 측에서 A씨의 모든 빚에 대해 “나는 모르는 대출”, “가족들이 그냥 준 돈”이라며 재산분할에서 전부 제외되어야 한다고 극구 반대했습니다.

이에 대응하기 위해 A씨는 모든 빚(1. 언니에게 빌린 돈, 2. 금융기관 대출)을 재산분할 대상으로 인정받기 위해 빌린 돈이 일상 가사에 쓰였다는 것을 입증하는 데 노력했습니다.

우선 금융기관 대출은 대출실행 일자부터의 1) 계좌 거래내역과 2) 카드 사용내역을 살펴보면서 아이들 식비와 학원비, 기숙사비 등으로 사용하였음을 입증하였습니다.

그리고, 친언니 C씨에게 빌린 돈은 A씨가 대출금을 조금이라도 금리가 더 낮은 곳으로 갈아타기 위해 사용되었기 때문에 약 10년 전 월 20만 원의 이자를 송금했던 내역을 찾아내 증거로 제출했습니다. 또한 대출실행과 상환을 반복했던 과거의 기록들을 전부 찾아내 추가로 제출하며 가족으로부터 빌린 돈은 빌린 것이 아니고 그냥 준 것이라는 B씨 측의 주장을 방어하는 데 성공했습니다.

사건 결과

재판부는 소장에서 주장했던 A씨의 소극재산 대부분을 인정했고, 이에 따라 B씨로부터 받을 재산분할금액도 증액한다고 판결했습니다.

▲(위) 1심 원고 소극재산 불인정 부분

▲(위) 2심 원고 소극재산 인정 부분

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.