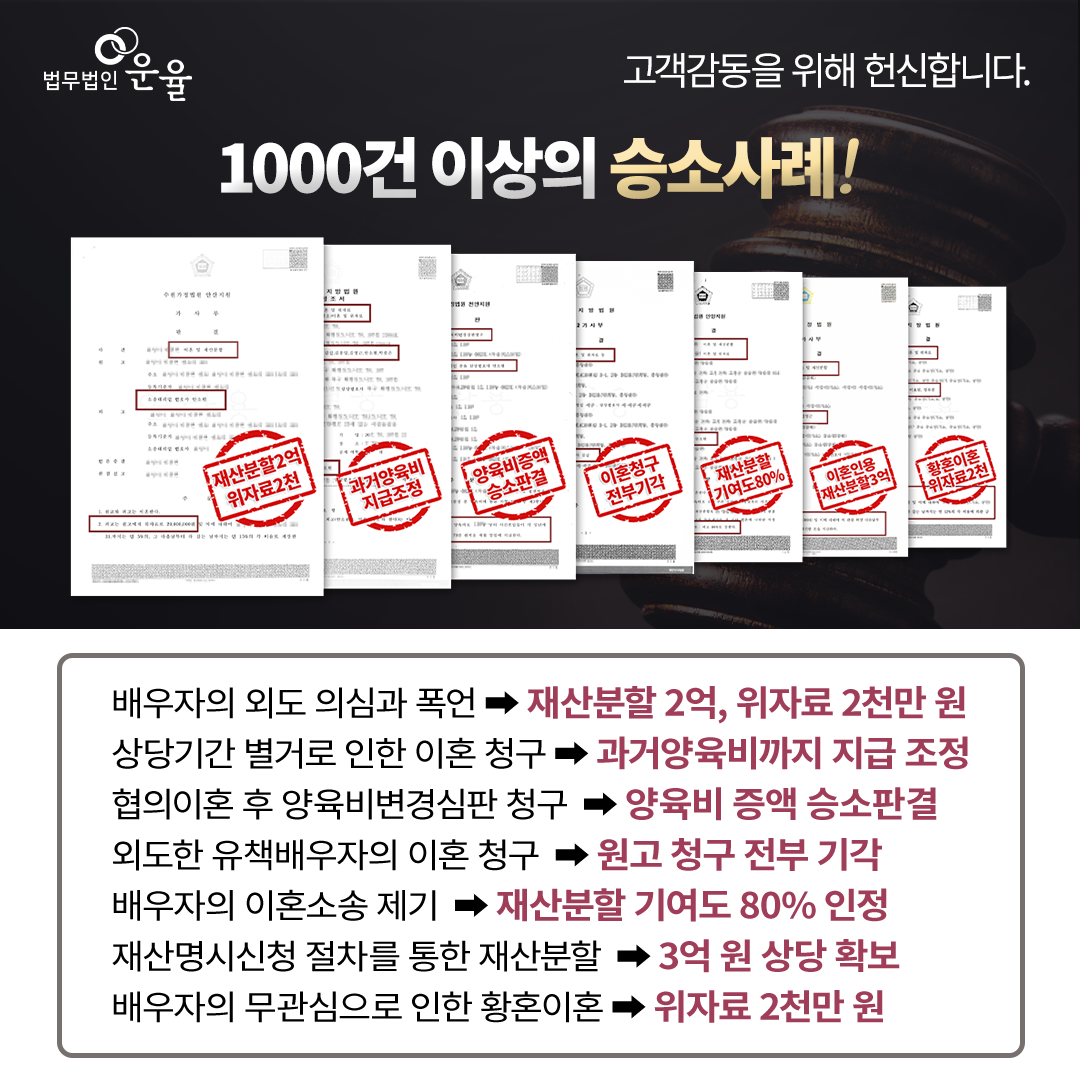

부부가 혼인관계 해소를 하게 되면 다양한 부분들을 나누고 해결하여야 합니다. 이를 협의를 통해 진행할 수도 있으며 재판상 이혼으로 해결이 될 수도 있습니다.

특히 미성년의 자녀를 둔 부모인 경우에는 양방 모두 자녀가 성인이 될 때까지 건강하고 안전하게 양육하여야 할 의무가 존재한다고 양육비전문변호사가 설명합니다.

부모와 자녀는 천륜과 혈연으로 이어져있기 때문에 억지로 떼 놓으려고 하더라도 그러지 못하는 사이입니다.

부모로의 책임의 의무가 존재하므로

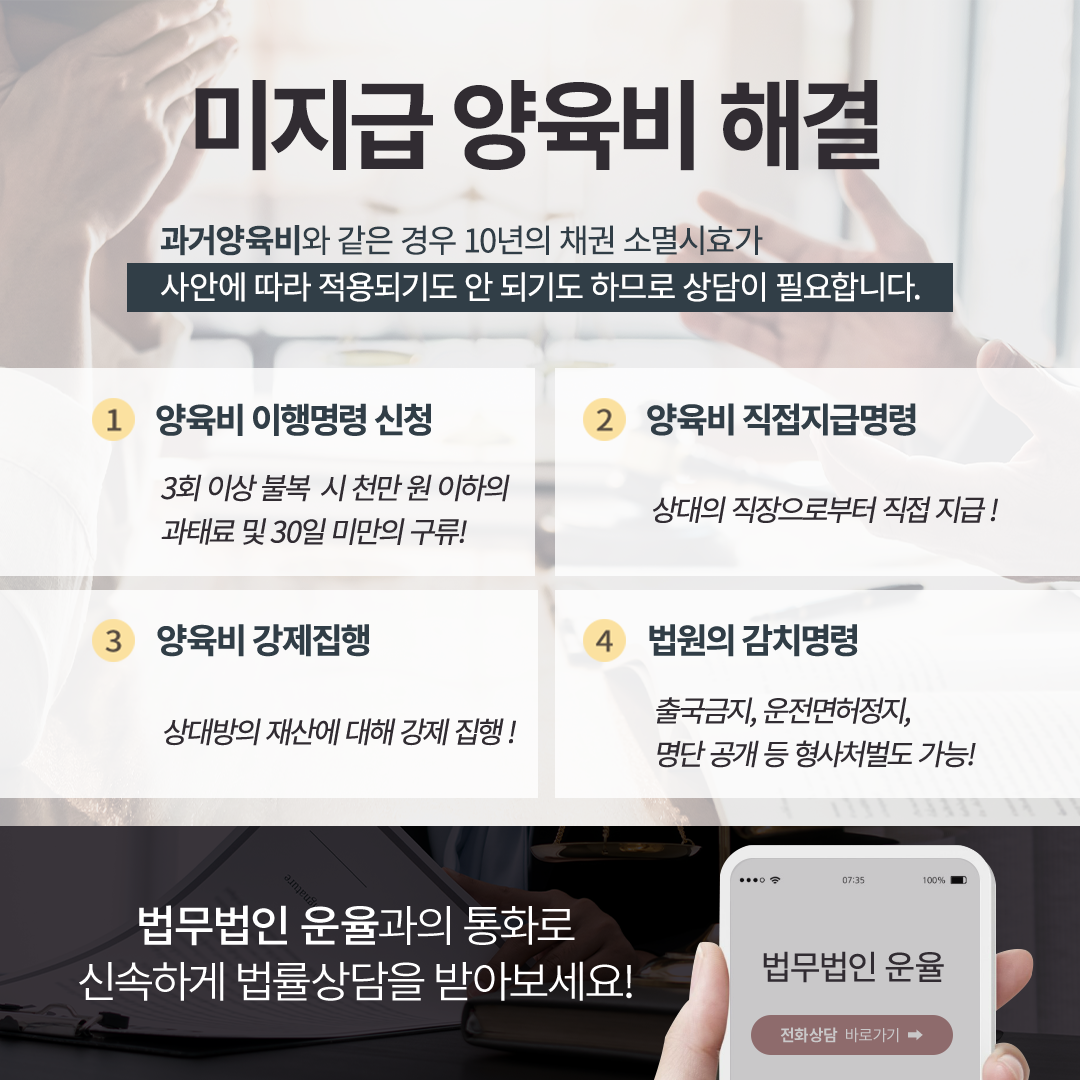

아무리 떨어져 지내는 비양육권자의 부모라고 하더라도 미성년의 자녀에 대한 책임과 의무가 존재합니다. 그렇기 때문에 양육권자가 아닌 경우에는 양육비 지급을 통해 의무를 다하여야 한다고 양육비전문변호사는 설명합니다. 보통 양육비 산정을 할 때 양방이 합의하에 결정할 수도 있지만 서로 간에 첨예한 대립이 존재하는 경우 재판을 통해 산정이 됩니다.

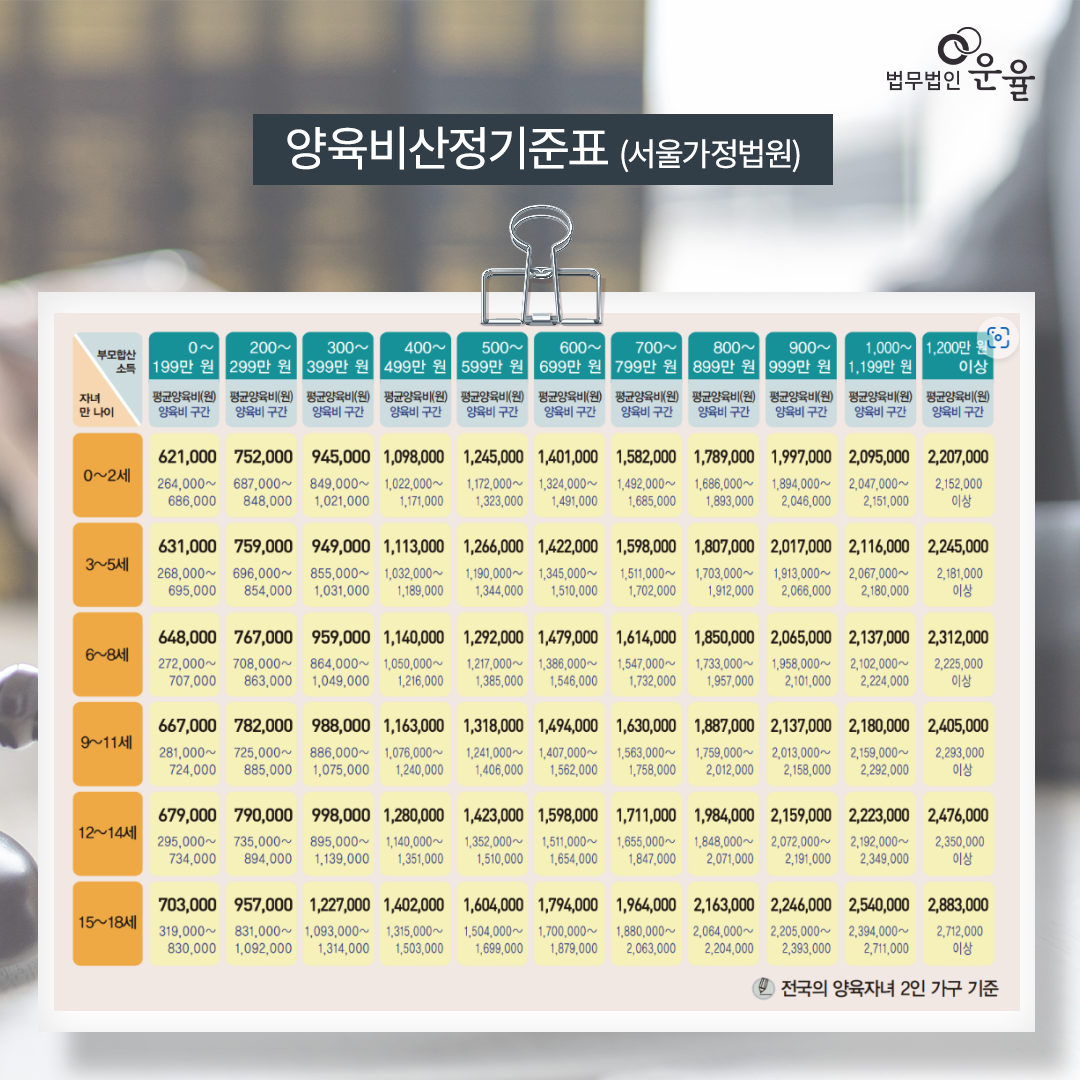

이 때 참고할 수 있는 표가 바로 양육비산정기준표입니다. 해당 표를 보시면 자녀의 연령과 부모의 합산소득이 나옵니다. 미성년의 자녀 나이를 계산할 때 만 나이로 찾으시면 되고 부모의 합산소득의 경우 세전으로 봐야 한다는 점 주의하시기 바랍니다.

소득의 종류는

여기에서 보무 합산 소득에는 근로소득은 물론이고 사업소득과 부동산 임대수입, 정부보조금, 연금 이자까지 수입으로 포함시켜야 합니다. 그렇지만 이러한 양육비 산정기준표가 절대적으로 판결을 받는데 작용하는 것은 아닙니다. 가정마다 처해진 상황 등에 따라 해당 금액이 증액 및 감액이 될 수 있습니다. 때문에 자신의 상황에 대하여 더욱 구체적이고 면밀하게 살펴보아야 한다고 합니다.

이렇게 양육비를 산정할 때 증액 및 감액이 될 수 있는 요소가 어떠한 것들이 존재하는지 궁금해 하실 겁니다. 이러한 산정기준표의 경우 무조건 여기에 맞쳐져서 지급을 하여야 한다는 것이 아니라는 점입니다. 평균을 따졌을 때 이 정도면 무난하다는 선에서 이러한 표가 작성 된 것입니다. 물론 해당 기준표의 금액에 맞추어 증액 및 감액을 적용하여 판결이 나고 있습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법무법인 인의로