![[전략 보고서] 한국 철강 산업의 회복과 확장 전략](/_next/image?url=https%3A%2F%2Fd2ai3ajp99ywjy.cloudfront.net%2Fuploads%2Ftitleimage%2Foriginal%2F5b19e876cd44dd0b0e2c156e-original.jpg&w=3840&q=75)

– 미국 50% 철강 관세, 산업 구조 붕괴와 글로벌 대안 모색 –

서론: 철강 수출의 봉쇄, 관세 50% 시대의 도래

2025년, 미국은 트럼프 전 대통령의 재집권과 함께 한국산 철강에 대해 최대 50%의 고율 관세를 전격 시행하였습니다. 이는 이전의 25% 철강 관세보다 2배에 달하는 수치이며, 사실상 대한민국 철강 수출 산업의 전략 봉쇄에 해당하는 조치입니다.

관세 부과는 다음과 같은 구조적 충격을 일으키고 있습니다.

▸포스코·현대제철 등 수출 비중 20~40% 기업의 직격탄

▸공급선 조정으로 인한 국내 시장 내 공급 과잉 가속화

▸중소 유통사 및 벤더사들의 연쇄 도산 우려

▸철강산업 전반에 대한 재무·구조적 위험도 증가

이제 한국 철강 산업은 단기적 “수출 선 회피”가 아닌, 전면적 산업 전략 전환이라는 거대한 과제를 마주하게 되었습니다.

1. 철강 산업의 구조적 취약성과 관세 충격

1. 대미 수출 감소의 물리적 영향

▸포스코인터내셔널의 미국향 열연강판 수출은 관세 직후 65% 이상 급감

▸현대제철의 자동차용 강판 라인도 미국 수요 감소로 생산 조절 돌입

이러한 흐름은 국내 철강 유통망에도 파급됩니다.

대기업의 재고 전환 → 국내 유통 시장 단가 하락 → 마진율 압박 → 유통망 파산 위기 확산

2. 중소 벤더와 하청기업의 구조 붕괴

▸포스코 벤더사의 70% 이상은 단일 수요처 의존형 구조

▸관세 → 생산 감소 → 수주 축소 → 현금흐름 고갈

▸최근 6개월 내 10인 이하 철강 유통사·가공업체의 폐업률 증가

2. 기존 철강 전략의 한계와 '수출형 산업 외교'의 필요성

한국 철강산업은 기존까지 “내수 보완형 수출 산업”으로 작동했습니다. 그러나 이 모델은 다음과 같은 구조적 문제를 드러냅니다.

글로벌 정치 리스크에 취약: 수출 경로가 정치 이슈에 따라 급변

고부가 제품 외 경쟁력 약화: 中·印의 저가재와 직접 충돌

내수 시장 포화: 건설·조선 등 주요 수요 산업 부진

이제 철강을 넘는 철강 전략, 즉 철강을 수출하는 것이 아니라, 철강으로 '산업 시스템을 수출'하는 전략이 요구됩니다.

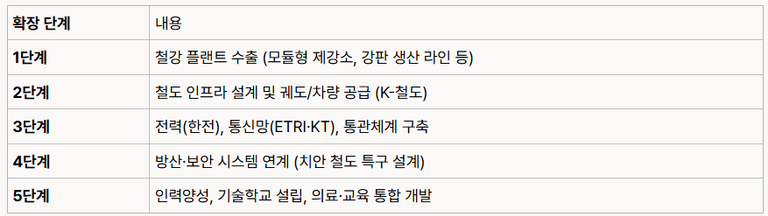

3. 전략적 대안: 아프리카 대륙 철도망과 산업 확장 플랫폼

철강 → 철도 → 국가 시스템으로의 확장

아프리카 국가들과의 협력은 단순한 ‘시장 개척’이 아닙니다. 국가 주권과 산업의 동반 건설이라는 새로운 방식의 산업 외교입니다.

이러한 구조는 중국의 ‘일대일로(BRI)’와 달리,

▸기술 이전을 전제로 하고

▸채무 압박을 방지하며

▸공동 운영, 공동 성장 모델을 전제로 합니다.

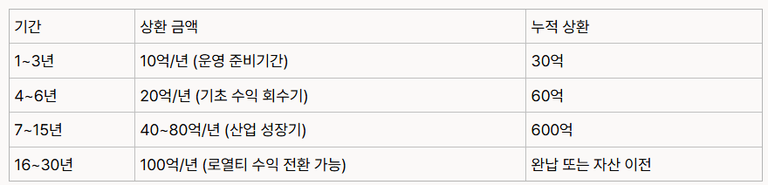

4. 초장기 프로젝트 파이낸싱(PF)과 상환 구조

장기 저부담 상환 구조 제안

철도망 및 플랜트는 단기간에 수익을 창출할 수 없습니다.

따라서, 산업 성장 속도에 맞춘 장기 분할 상환 구조가 필요합니다.

예시: 1,000억 원 프로젝트에 대한 상환 플랜

치안 인프라와 군사 수송 결합 모델

▸철도는 단지 물류 수단이 아닌 국가 방어 기반

▸전차·탄약 수송은 여전히 철도를 기반으로 함

▸치안 특구 + 철도 전용 경찰/군부대 편성 → UN 수준의 안정

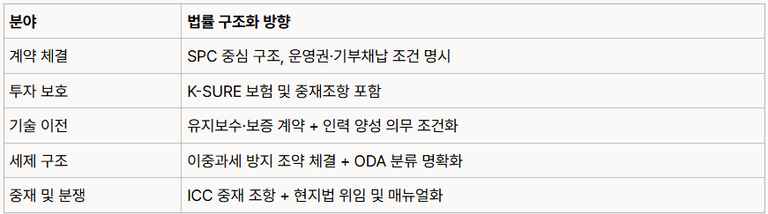

5. 법무적·제도적 인프라 구축 방향

법무법인 법승 회생팀은 다음과 같은 법적 구조화를 제안합니다

결론: 철강 위기를 넘어, 산업 외교의 기회로

관세 50%는 한국 철강 산업에 전례 없는 시련을 안겨주었습니다.

그러나 이 시련은 근본적인 체질 전환과 산업 확장을 위한 기회이기도 합니다.

이제는 “철을 수출”하는 것이 아니라, “철로 만든 문명을 수출”해야 합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.