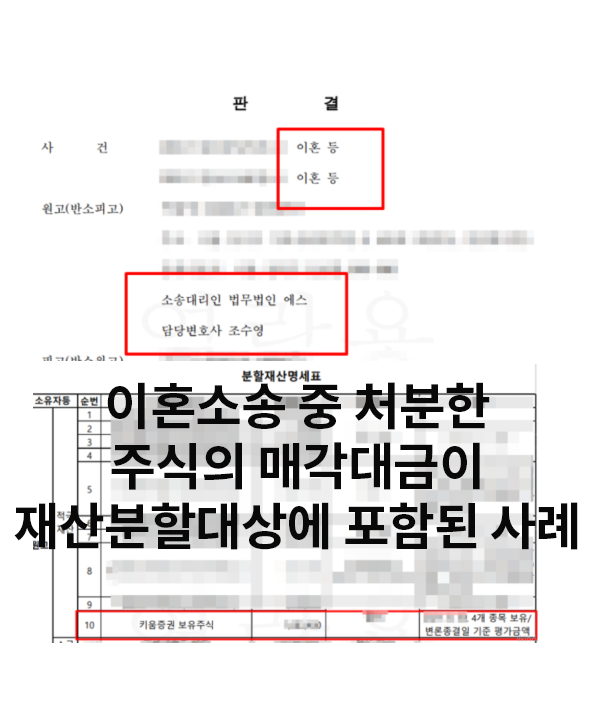

이혼소송 중 처분한 주식의 매각대금이 재산분할대상에 포함된 사례

안녕하세요. 조수영 변호사입니다.

오늘은 이혼소송 중 처분한 주식의 매각대금이 재산분할대상에 포함되었던 사례를 소개해드리겠습니다.

1. 남편의 외도로 인해 이혼소송을 함

의뢰인은 혼인기간 10년의 아내로 두 자녀를 두고 있었습니다. 의뢰인은 혼인기간 동안 계속된 남편의 부정행위로 인해 이혼소송을 제기하게 되었으나 남편은 반소를 제기하였고 재산분할에 대해 다투게 되었습니다.

2. 이혼소송 중 아내가 주식을 처분함

의뢰인은 이혼소송 중 갖고 있던 주식의 일부를 처분하였습니다. 남편은 아내가 가진 주식을 현재 시세로하여 재산분할해야 한다고 주장하였습니다.

저는 아내의 대리인으로서,

1) 소장 접수시 갖고 있던 주식은 재산분할대상이 될 수 있고, 이혼소송 중 주식을 처분하였다면 대금이 재산분할대상이 되며,

2) 처분하지 않은 주식은 사실심변론종결일을 기준으로 반영되어야 한다는 점,

을 주장하였습니다.

3. 처분한 주식은 처분대금으로, 나머지는 현시세 시가로 재산분할대상에 포함됨

재판부는 위와 같은 저의 주장을 인용하여,

1) 소장 접수시(재산분할기준시점) 의뢰인 보유 주식은 재산분할대상이 되나 이혼소송 중 처분하였다면 처분대금이,

2) 처분하지 않았다면 현시세(사실심변론종결일) 기준 시세로 주식보유금이 재산분할대상에 포함되어야한다고 판단하였습니다.

즉,

1) 재산분할기준 시점(이혼소장 접수일)에 갖고 있는 주식은 재산분할대상이 되고,

2) 주식 시세는 사실심변론종결일(현시점)이 기준이며,

3) 이혼소송 중 주식을 매각하였다면 매각대금이 재산분할대상에 포함된다는 것,

으로 볼 수 있습니다.

이 사건처럼 이혼재산분할의 경우 법리적인 쟁점이 다수 포함되기 때문에 사전에 경험이 풍부한 전문변호사의 조력을 통해 면밀하게 대응하는 것이 반드시 필요합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.