비상장주식 재산분할 승소 - 비상장주식 감정평가를 통해 15억원 상당의 주식을 찾아낸 사례

안녕하세요. 조수영 변호사입니다.

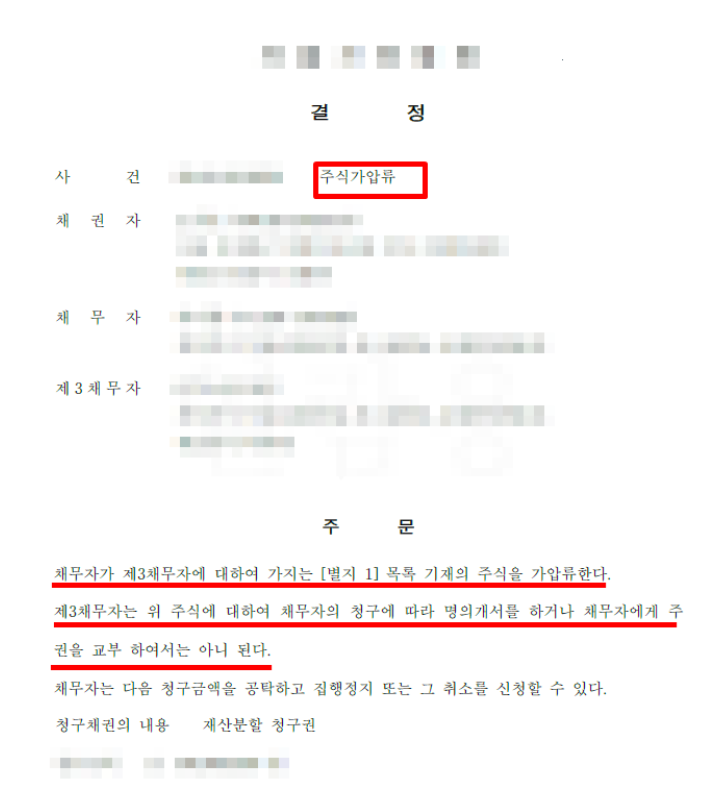

요즘 이혼재산분할사건에서 비상장주식,코인,분양권 등 여러가지 형태의 재산분할대상이 나오고 있는데요. 이혼사건 중 배우자가 법인 대표일경우 비상장주식이 재산분할대상이 되는 경우가 많습니다. 비상장주식이 재산분할대상이 되는 경우 사전에 비상장주식에 대한 가압류를 진행하게 됩니다.

이후 이혼소송 후 주식에 대한 감정신청으로 비상장주식의 가액을 평가하게 되는데, 비상장주식 가액평가방법은 아래와 같습니다.

<비상장주식 감정평가 방법>

비상장주식은 부채 가치를 제외하고 산정한 자기자본가치를 발행주식수로 나누어 감정평가한다. 그러나 비슷한 주식 거래가격이나 시세,혹은 시장배수 등을 기준으로 감정평가를 할 때에는 비상장주식 주당가치를 직접 산정할 수 있다.

즉,비상장주식은 사업체 순자산을 발행주식수로 나누어 평가하되,비상장주식이 거래된 내역이 있을 경우 그 가액을 비상장주식 시세로 평가할 수 있다.

<기업가치 평가 방법>

감정평가 실무기준에 근거하면, 가업가치를 감정평가할 때는 수익환원법을 적용하며, 수익환원법을 적용하기 어려울 경우 원가법,거래사례비교법 등 다른 방법으로 감정평가할 수 있다.

통상적으로 기업가치는 수익환원법을 적용하여 평가하고 있으며, 이 경우 할인현금흐름분석법,직접환원법,옵션평가모형 등으로 평가한다. 이 경우 대상사업 전체가치는 예상되는 장래 현금흐름을 기준으로 하여 DCF법(할인현금흐름모형)을 적용한다.

아래의 실제 수행사례를 통해 비상장주식 재산분할사건을 소개해드리겠습니다.

1. 혼인기간 10년, 아내 명의로 사업을 함

의뢰인은 혼인기간이 10년된 남편으로 슬하에 두 자녀를 두고 있었습니다. 의뢰인은 아내 명의로 사업을 하고 있었는데, 실제로는 아내와 의뢰인이 공동으로 운영하고 있었습니다.

2. 아내 명의 비상장주식에 대해 재산분할청구를 함

의뢰인은 아내 명의 비상장주식에 대해 재산분할청구소송을 제기하였습니다. 저는 대리인으로서 아내를 상대로 이혼소송을 제기하며 아내 명의 비상장주식에 대해 감정평가를 진행하였습니다.

의뢰인도 아내와 같이 사업체를 운영하였기에, 사업체 재무제표,부채증명원,회사 자산 관련 자료 등을 보유하고 있었고, 감정신청과 함께 위 자료를 제출하였습니다.

3. 아내 명의 비상장주식이 15억원으로 산정됨

그 결과 아내 명의 비상장주식이 15억원이라는 감정결과가 나오게 되었고, 해당 주식은 재산분할대상에 포함될 수 있었습니다.

이 사건과 같이 법인 재산이 재산분할대상으로 다투어질 경우 법인 재산은 재산분할대상이 되기 어려우나 배우자 일방이 갖고 있는 주식은 재산분할대상에 포함될 수 있습니다. 또한 감정신청시 높게 평가될 수 있도록 자료를 제출하는 것이 필요하며, 사전에 비상장주식 재산분할사건 경험이 풍부한 전문변호사의 조력과 함께 진행하는 것이 매우 중요합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.