유류분 반환 청구는 보통 가액(돈)으로 하지만, 원물이 그대로 남아있다면 원물 반환을 하는 것이 원칙입니다. 보통 부동산인 경우가 이에 해당합니다. 그래서 청구하는 것은 사전 증여받은 부동산의 지분 중 일부를 청구하게 되는데, 그 지분 계산을 할 때 부동산의 시가를 어떻게 계산해야 하는지 문제가 됩니다.

특히 증여받았을 때는 나대지였거나 가치가 적은 임야 등이었는데, 증여받은 상속인이 자신의 노력으로 지목 등을 변경하거나 건물 개축을 하여 가치가 증가된 경우가 있습니다. 이 경우, 유류분 부족액 산정시의 부동산 가액과, 반환지분 산정시의 부동산 가액에 대하여 서로 다른 기준이 적용됩니다. 아래 사실관계를 통해 살펴보겠습니다.

사실관계

- 망인이 일부 공동상속인에게 1995년 수 개의 부동산을 증여

- 수증자는 2010년 증여 받은 이후 토지 일부에 관하여 개발행위 허가와 등록전환을 추진하여 지목을 변경하고 건물 공사

- 상속개시 : 2020년

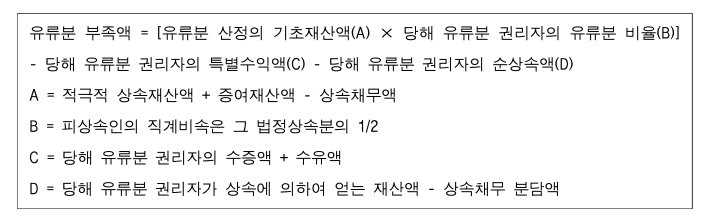

유류분 계산방법

유류분 부족액 산정시 증여재산액 판단 기준(A 계산과정)

- 상속개시 당시인 2020년 기준으로 시가를 산정

- 단, 2010년 개발행위로 인한 가치 증가분은 제외함 : 그와 같은 변경이 있기 전 증여 당시의 성상 등을 기준으로 산정함(대법원 2015. 11. 12. 선고 2010다104768 판결 참조).

- 즉, 상속개시 당시인 2020년을 기준으로 가치를 산정하되, 개발행위가 있기 전 상태를 기준으로 함

부동산 반환 지분 산정할 때 증여재산 가액 판단 기준(유류분 권리자에게 이전해주어야 하는 지분 계산 과정)

- 유류분 부족액 확정 후 증여재산별로 반환 지분을 산정할 때 기준이 되는 증여재산의 총가액에 관해서는 개발행위가 되어있는 그대로 산정. (2020년 시가 그대로)

- 이와 같이 산정하지 않을 경우 유류분권리자에게 증여재산 중 성상 등이 변경된 부분까지도 반환되는 셈이 되어 유류분권리자에게 부당한 이익을 주게 되기 때문

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법률사무소 다행