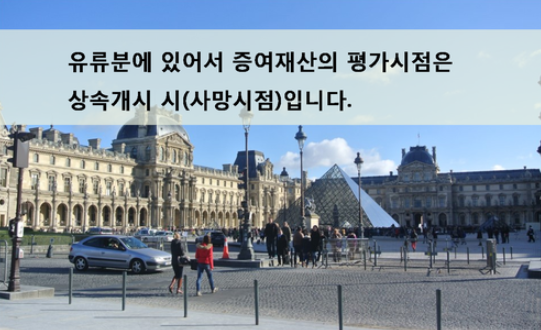

유류분산정에 있어서 증여한 재산을 바로 처분한 경우 가액평가의 기준시점

안녕하세요, 상속전문변호사 박정식변호사입니다.

이미 증여받은 재산을 바로 처분해 버린 경우, 그리고 나서 10년쯤 후에 피상속인이 사망한 경우, 이때 유류분소송에 있어서 처분한 재산의 가액은 어느시점을 기준으로 평가하여야 하는지에 대해서 고민스러울 때가 있습니다.

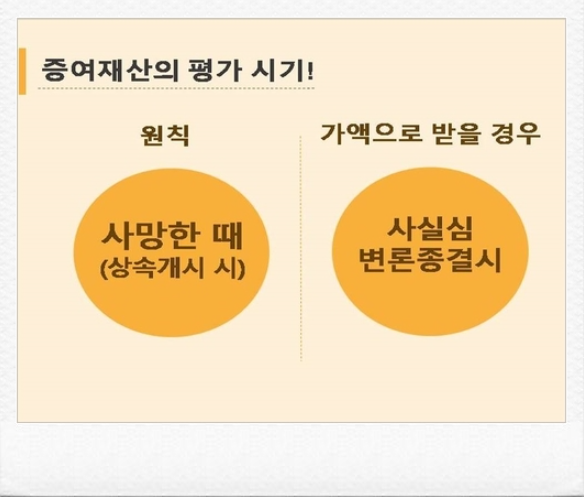

대법원 판례에 따르면, 원물로 반환할 수 없어서 가액으로 반환하여야 할 경우에는 사실심변론종결시의 가액으로 반환하여야 한다고 하지만, 아버지로부터 받은 부동산을 곧바로 처분한 경우에도 이러한 판례를 그대로 적용시키게 되면 아래와 같은 문제점이 노출됩니다.

대법원 판례에 따르면, 원물로 반환할 수 없어서 가액으로 반환하여야 할 경우에는 사실심변론종결시의 가액으로 반환하여야 한다고 하지만, 아버지로부터 받은 부동산을 곧바로 처분한 경우에도 이러한 판례를 그대로 적용시키게 되면 아래와 같은 문제점이 노출됩니다.

즉, 형과 동생이 아버지로부터 1억원의 현금과 1억원의 토지를 각각 받았는데, 1억원의 토지를 증여받은 형은 이 토지를 곧바로 처분하여 1억원을 현금화해서 모두 사용하였고, 아버지로부터 1억원의 현금을 받은 동생은 이 돈으로 바로 토지를 사서 그 토지가 아버지께서 사망할 당시 10배 정도로 가격이 오른 경우,

유류분산정을 할 때 가액의 평가는, 토지를 증여받은 형은 그 토지를 바로 처분하여 1억원을 받았지만, 유류분 소송에 있어서는 상속개시당시의 토지가액(피상속인의 사망시, 또는 사실심변론종결시)인 10억원을 증여받은 것으로 평가됩니다.

반면, 1억원의 현금을 증여 받은 동생은 이후 그 돈으로 토지를 구입했고, 토지의 가액이 아버님의 사망당시 무려 10억원 정도로 올랐다면, 유류분 소송에서 있어서 동생이 증여받은 가액은 아버님 사망당시 토지의 가액인 10억원 아니라, 동생이 증여받은 현금1억원에 물가상승율(GDP 디플레이터)만을 더한 가액으로 평가됩니다. 일반적으로 10년 정도이면 물가상승율이30~40% 정도 된다고 보아 증여받은 1억원에 40% 상당을 가산하여,1억 4000만원 정도가 증여받은 가액이 됩니다.

유류분산정을 할 때 가액의 평가는, 토지를 증여받은 형은 그 토지를 바로 처분하여 1억원을 받았지만, 유류분 소송에 있어서는 상속개시당시의 토지가액(피상속인의 사망시, 또는 사실심변론종결시)인 10억원을 증여받은 것으로 평가됩니다.

반면, 1억원의 현금을 증여 받은 동생은 이후 그 돈으로 토지를 구입했고, 토지의 가액이 아버님의 사망당시 무려 10억원 정도로 올랐다면, 유류분 소송에서 있어서 동생이 증여받은 가액은 아버님 사망당시 토지의 가액인 10억원 아니라, 동생이 증여받은 현금1억원에 물가상승율(GDP 디플레이터)만을 더한 가액으로 평가됩니다. 일반적으로 10년 정도이면 물가상승율이30~40% 정도 된다고 보아 증여받은 1억원에 40% 상당을 가산하여,1억 4000만원 정도가 증여받은 가액이 됩니다.

따라서 아버지께서 두 형제에게 증여를 하실 때에는 공평하게 1억원 상당씩 주셨지만, 유류분소송에 있어서는 10년이 지나 아버지께서 돌아가실 때를 기준으로 하여 유류분가액을 산정하게 되므로, 형과 동생은 각 10억원과 1억4000만원을 받은 것으로 평가되어 차이가 많이 나게 됩니다. 이런 점은 토지를 증여받아 처분해 버린 형의 입장에서는 매우 불합리한 면이 있어 보입니다.

(※ 박정식변호사가 운영하는 "상속분쟁의 해법" 홈페이지 자료실에는 위 자료와 관련된 자료가 많이 게시되어 있으므로 필요하신 분은 홈페이지 자료실을 직접 방문하시어 참고하시면 됩니다.)

대한변협 상속전문변호사 박정식 (변호사/공인회계사)

대한변협 상속전문변호사 박정식 (변호사/공인회계사)

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법무법인(유한) 한별