주식명의신탁 시, 과점주주의 2차 납세의무를 주의해야 합니다.

국세기본법 제39조에 따라, 회사의 발행주식총수 50/100를 초과하는 주식을 보유한 과점주주는 회사가 체납한 국세 등에 대하여 2차 납세의무를 부담합니다.

이 경우, 주주명의자로서는 스스로 자신이 실질주주가 아님을 입증하여 부과처분을 다투는 행정소송을 해야합니다.

직접증거가 없어도, 소송이 가능한가요?

가능합니다.

주식명의신탁의 경우, 가족관계나 개인적인 친분에 의하거나 갑을관계 등에 따라 명의신탁 내지 명의대여관계를 입증할 만한 계약서 등 직접 증거가 없는 경우가 대부분입니다.

이 때에도, 명의신탁사실을 추단할 수 있는 간접적인 사정을 논리적으로 주장, 입증한다면 승소할 수 있습니다.

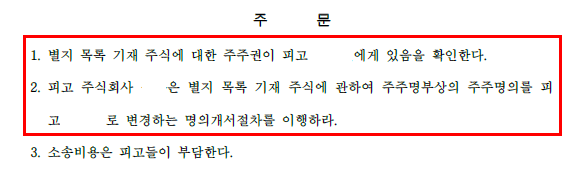

아래 사안에서 조연빈변호사는 회사의 지배구조, 주주로서 회사의 주요 결정에 참여하였는지 여부, 배당금 수령 여부 등을 논리적으로 구성하여 회사의 실질적 소유주의 주주지위를 확인하고 회사에 명의개서절차를 명하는 판결을 받았습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.

법무법인 태율