1. 사건의 개요

A씨는 사위의 부탁으로 다른 사람에게 주식계좌를 개설해주었습니다. 해당 계좌는 코스닥 상장법인의 신주발행에 이용되었고, 아무것도 모르고 있었던 A씨에게는 13억 원 상당의 증여세가 부과되었습니다.

2. 사건의 경과

A씨는 법무법인을 대리인으로 선임하여 증여세부과를 취소해달라는 소송을 진행하였습니다. 그러나 1심 법원은 상속세 및 증여세법상 '명의신탁 증여의제' 법리에 따라 A씨의 청구를 전혀 받아들이지 않았습니다. A씨는 소송대리인을 바꿔서 고등법원에 항소하였습니다.

3. '명의신탁 증여의제'

재산의 실제 소유자와 형식상의 소유자가 다른 경우를 '명의신탁'이라고 합니다. 이러한 실질과 형식의 불일치는 탈법행위의 수단으로 이용될 가능성이 높습니다. 그에 따라 부동산 명의신탁의 경우 부동산실명법에 의해서 원칙적으로 금지되고 때에 따라 형벌이 부과되기도 합니다. 주식 명의신탁의 경우 이를 주식을 증여한 것으로 봐버림으로써 증여세를 부과하여 세제상의 불이익을 주고 있습니다. 이러한 '명의신탁 증여의제'는 탈법행위 방지를 위해서 명시적인 법규정을 통해서 관철되는 법리이므로, 해당 증여세에서 벗어나는 것은 어려운 일이고 실제로 이 사건 1심 법원 역시 A씨의 청구를 모두 기각하였습니다.

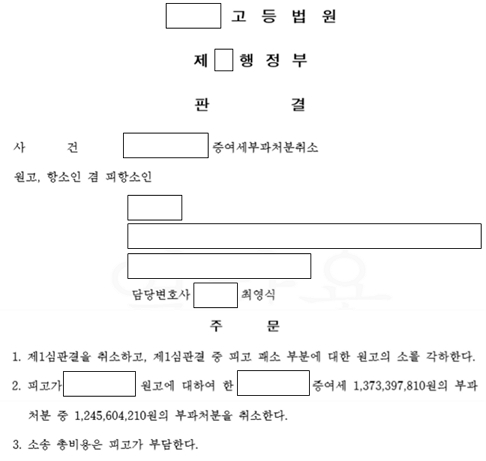

4. 항소심 소송 결과

저는 항소심 단계에서부터 원고인 A씨의 담당변호사로서 소송을 수행하였습니다.

저희 측은 명의신탁의 합의가 없었다는 점, 주주명부에 명의개서가 되었다는 것에 관한 확인이 없었다는 점 등을 지적하였습니다. 더불어 '명의신탁' 및 '명의신탁 증여의제'에 관한 수많은 판결을 제시하였습니다.

결국 고등법원은 1심 판결을 취소하고 원고의 청구를 모두 받아들여 증여세 부과처분을 취소하는 판결을 선고하였습니다(피고 세무서가 소송과정에서 직권으로 취소한 가산세 부분은 각하되었습니다).

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.