✅ 사건 개요 및 사실관계 요약

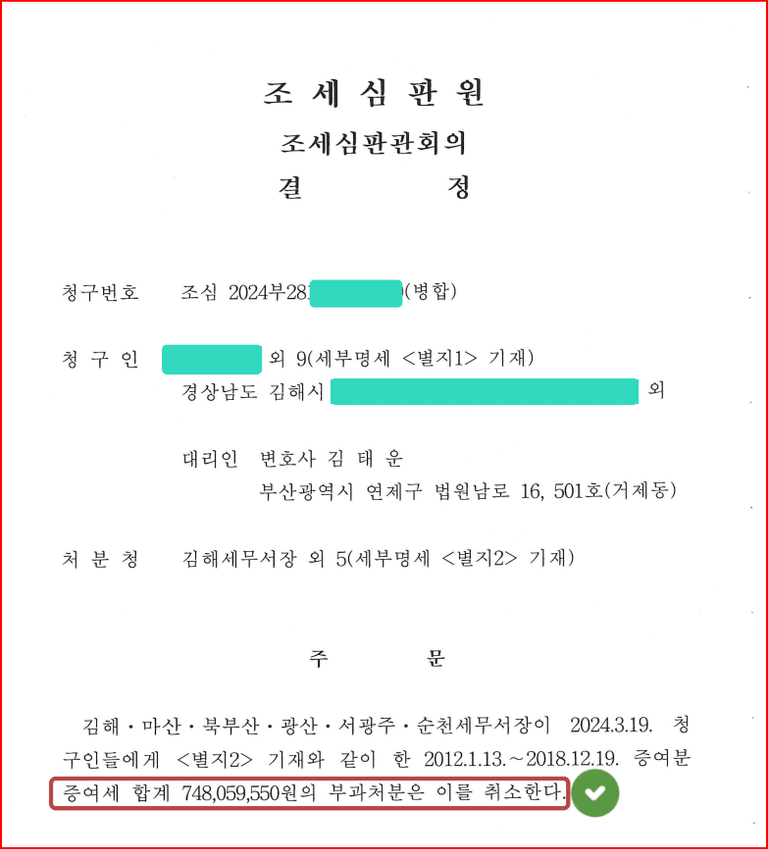

사건 번호: 조심 2024부28○○○○○ (병합)

청구인: 고○○외 9명 (○○○○○ 직원 및 대표의 지인 등)

피청구인: 김해세무서장 외 5개 세무서

과세 내용: 2012년~2018년 사이 쟁점법인(비상장 주식회사)의 주식을 명의신탁 받은 것으로 보고, 총 7억 4천8백만원 상당의 증여세 부과

국세청 판단: 청구인들이 ○○○ 대표이사로부터 주식을 명의신탁받아 조세회피를 꾀했다고 보아, 상속세 및 증여세법 제45조의2를 근거로 증여세 부과

✅ 조세심판원 판단 결과

청구인의 주장을 받아들여, 증여세 부과 처분 전부 취소!

주요 판단 이유

명의신탁 증여의제는 "명의자와 실소유자의 합의 또는 약정"이 전제되어야 함

본 사건의 경우 청구인들은 본인의 명의가 사용된 사실조차 몰랐고, 주주로서 권리행사도 없었으며, 출자금 납입 및 배당 요구 내역 등도 전혀 없음

○○○은 모든 문서를 임의로 위조하였고, 형사사건으로도 입건됨

이러한 사정에 비추어 볼 때 청구인들 명의의 주식 등재는 명의신탁이 아닌 명의도용에 해당

"억울한 증여세, 조세심판에서 완전 승소!"

🏛 법률사무소 태운 — 김태운 변호사 조세 사건 소개

“알지도 못한 사이에 주주로 등재돼 억대의 증여세가 부과됐다?!”

전자부품 제조업체에 다녔던 직원들, 그리고 대표의 지인들은 어느 날 갑자기 수천만 원에서 수억 원에 이르는 증여세 고지서를 받았습니다.

국세청은 이들에게 "대표이사가 청구인들 명의로 주식을 명의신탁한 것"이라며 증여세를 부과 하였습니다.

국세청은 세법상 명의신탁의제조항을 근거로, 즉 청구인(피해자)들이 주식명의신탁이 아님을 입증해야 하는 법령 규정과 판례를 들어 청구인들의 과세전적부심사청구를 배척하였고, 이에 청구인들의 위임을 받은 법률사무소 태운(대표변호사 김태운)은 대표에 대한 형사고소와 조세심판원에 증여세부과처분 취소심판(일부는 행정소송 제기)을 구한 사안에서 국가(국세청)를 상대로 약 1년여를 넘는 치열한 공방 끝에 청구인들 10명 모두가 전부 승소하는 결과를 이끌었습니다.

세법상 법의 규정형식이 의제조항인 점, 정보력에 있어 절대우위에 있는 국가를 상대로 한 쟁송에서 과연 이길 수 있을까 하는 의구심에서 시작했지만, 근거법령의 위헌심판제청까지도 각오하면서 악착같이 싸워서 승소한 사건이라 할 수 있습니다.

⚖️ 법률사무소 태운의 조치

사건 초기부터 정밀한 사실관계 조사 및 진술 정리

관련자들 형사 고소 절차 병행 (문서위조 등)

조세심판원에 전면적인 사실관계 부정과 위법한 과세임을 소명

✅ 결과: 증여세 부과 전액 취소!

조세심판원은 “청구인들의 명의는 도용당한 것이며, 명의신탁 증여의제가 성립할 수 없다”는 결론을 내렸습니다. 총 7억 4천만원의 증여세가 전부 취소된 극적인 역전승이었습니다.

👨⚖️ 조세 문제로 억울한 세금을 떠안으셨나요?

법률사무소 태운의 김태운 변호사는 복잡한 조세 사건에서 실질적 승리를 이끌어냅니다.

조세심판·행정소송

명의신탁·명의도용 사건

증여세·양도소득세 불복

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.