💸 "빌려준 돈" vs "그냥 준 돈" vs "맡긴 돈" - 한 끗 차이로 운명이 갈리는 법적 경계 총정리

우리가 살면서 하는 수많은 '돈 거래'. 친구에게, 가족에게, 혹은 사업 파트너에게 돈이 오고 갑니다. 처음에는 좋은 의도였지만, "빌려줬다", "아니다, 그냥 준 거다", "아니다, 투자한 거다"라는 말 한마디로 복잡한 법적 분쟁에 휘말리곤 합니다.

표면적으로는 비슷해 보이는 대여(Loan), 증여(Gift), 투자(Investment).

이 셋은 법적으로 완전히 다른 세상의 이야기입니다. 분쟁이 생겼을 때 법원이 어떤 기준으로 이 셋을 구분하는지, 그리고 우리는 어떻게 스스로를 지켜야 하는지, 핵심만 뽑아 명쾌하게 요약해 드립니다.

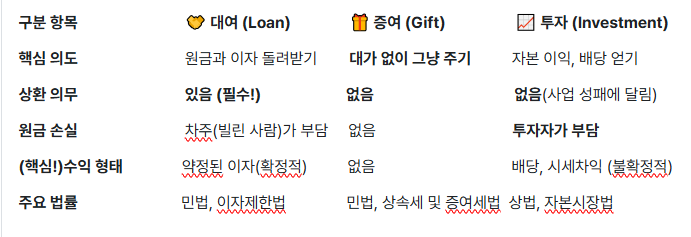

1: 거래의 세 갈림길 (대여, 증여, 투자) 한눈에 보기

모든 금융 거래는 이 셋 중 하나로 귀결됩니다. 당신의 거래는 어디에 해당하나요?

2: 가장 위험한 경계 ① - "빌려준 걸까, 준 걸까?" (대여 vs 증여)

가족, 연인처럼 가까운 사이일수록 분쟁의 골이 깊어집니다. 법원은 이 관계를 어떻게 판단할까요?

📌 핵심 1: 입증책임은 "빌려줬다"고 주장하는 당신에게!

법원의 확고한 원칙입니다.

"돈을 빌려줬다(대여)"고 주장하는 사람이 차용증, 이자 내역 등 명백한 증거로 이를 직접 입증해야 합니다.

"그냥 받았다(증여)"고 주장하는 사람은 가만히 있어도 됩니다.

주의!: 단순히 '은행 계좌 이체 내역'만으로는 절대 대여 사실을 인정받지 못합니다. (판례)

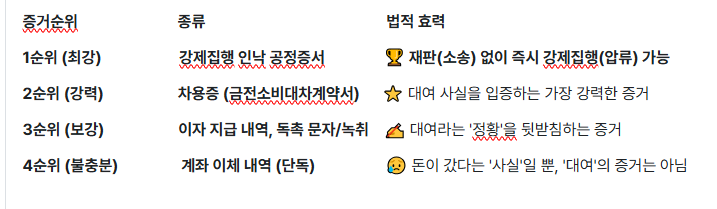

📌 핵심 2: 법원이 인정하는 증거의 '급' (계층 구조)

📌 핵심 3: 가족/연인 사이, 법원의 깐깐한 시선 (판례)

가족 간 (부모-자식): 원칙적으로 '증여'로 추정합니다. 이 추정을 깨려면 '일부라도 원금을 상환한 내역' 등 강력한 반박 증거가 필요합니다.

연인 간: 명확한 계약서가 없다면 증여로 볼 가능성이 높습니다.

단, 돈을 빌려준 사람이 자신도 대출을 받는 등 경제적으로 어려운 상황에서 돈을 보냈다면? 법원은 '증여할 형편이 아닌데 거액을 줬을 리 없다'고 보아 '대여'로 인정할 가능성이 커집니다. (인천지법 2021가단270981 등)

3: 가장 모호한 경계 ② - "맡긴 걸까, 빌려준 걸까?" (투자 vs 대여)

"투자를 했는데 원금을 잃었어요" vs "알고 보니 그건 투자가 아니었습니다"

📌 핵심 4: 법적 리트머스 시험지 "원금 보장 약정"

이것 하나로 계약의 성격이 뒤바뀝니다.

계약서 제목이 '투자 약정서'라도, "원금 전액 반환을 보장한다"는 조항이 있다면?

법원은 100% '대여(대출)'로 판단합니다. (대법원 2024. 11. 14. 선고)

결과: '수익금' 명목으로 약속된 돈은 '이자'로 취급되며, 법정 최고 이자율(연 20%)을 넘는 부분은 무효가 됩니다. '투자'라는 이름으로 고금리 이자를 받으려던 시도를 막는 것입니다.

📌 핵심 5: '수익 보장'은 유효할까?

금융기관 (증권사 등): 투자자에게 확정 수익을 보장하는 것 자체가 불법이고 무효입니다. (자본시장법)

개인 간:

'사업 순이익의 50%를 준다' (O) -> 성과에 연동되므로 유효한 투자 약정

'사업 성패와 관계없이 월 10% 확정 수익 보장' (X) -> 사실상 '이자'이며, 원금 보장까지 있다면 '대여'로 간주

4: 스스로를 지키는 법 - '전략적 문서화'

분쟁의 99%는 '제대로 된 서류'가 없어서 발생합니다. 거래 목적에 맞는 '방패'를 준비해야 합니다.

📌 체크리스트 1: 대여 계약서 (차용증)

[ ] 원금, 이자율 (무이자면 '무이자'라고 명시), 변제기(상환일)

[ ] 지연손해금 (돈을 늦게 갚을 때)

[ ] 당사자 인적사항 및 서명/날인

📌 체크리스트 2: 증여 계약서

[ ] "아무런 대가 없이 무상으로 증여한다"는 문구 (필수!)

[ ] 증여 재산의 구체적 명시 (ex. 현금 OOO원)

[ ] (필요시) 부담부 증여 조건 명시 (ex. 부모 부양을 조건으로)

📌 체크리스트 3: 투자 계약서

[ ] "원금 손실 위험이 있으며, 원금 반환이 보장되지 않는다" (필수!)

[ ] 투자금의 구체적 사용 용도

[ ] 수익 분배 방식 (고정 수익이 아닌, 성과 연동형)

5: 결론 - 궁극의 안전장치와 최종 권고

📌 궁극의 안전장치: 공증 (公正)의 힘

돈을 '빌려줄' 때, '공증 사무소'에서 '금전소비대차계약 공정증서'를 만드세요.

이는 단순한 증거가 아닙니다.

효력 1 (강력한 증명): 계약서 자체가 공문서가 되어 진위 여부를 다툴 수 없습니다.

효력 2 (신속한 집행): 채무자가 돈을 안 갚으면? 소송 없이! 즉시! 이 서류만으로 채무자의 재산에 강제집행(압류)을 신청할 수 있습니다. (소송을 건너뛰는 하이패스)

📌 최종 권고: 명심해야 할 3가지

실질이 형식을 이깁니다.

법원은 계약서 제목이 아니라, '원금 보장 여부', '위험 부담 주체' 등 실제 내용을 보고 판단합니다.

구두 약속은 0입니다. 모든 것은 서면으로 남기세요.

가까운 사이일수록 서류는 더 명확해야 합니다.

전문가 조언은 비용이 아닌 '투자'입니다.

거래 금액이 크거나 계약이 복잡하다면, 서명하기 전에 반드시 변호사나 세무사의 검토를 받으세요. 그것이 미래의 더 큰 손실을 막는 가장 확실한 방법입니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.