유언대용신탁의 경우 유류분반환대상재산에 포함되는지 여부와 관련하여 이를 유류분대상에 포함된다는 판결과 이를 부정하는 판결이 모두 존재하여 현재 논쟁이 되고 있습니다.

오늘은 최근 자주 언급되는 유언대용신탁에 대하여 살펴보도록 하겠습니다.

유언대용신탁

신탁법 제59조는 유언대용신탁을 규정하면서 아래의 경우에는 위탁자가 수익자를 변경할 권리를 갖는다고 되어있습니다.

제1항 제1호 - 수익자가 될 자로 지정된 자가 위탁자의 사망 시에 수익권을 취득하는 신탁

제1항 제2호 - 수익자가 위탁자의 사망 이후에 신탁재산에 기한 급부를 받는 신탁

제 1항 제2호의 경우 수익자는 신탁행위로 달리 정한 경우 외에는 위탁자가 사망할 때까지 수익자로서의 권리를 행사하지 못하는 한편(제59조 제2항) 상속세 및 증여세법은 유언대용신탁도 상속세 과세대상으로 포함하고 있습니다.

유언 vs 유언대용신탁

유언은 단독행위인 유언의 방식으로 이루어지는 것이고, 유언대용신탁은 유언의 방식이 아닌 신탁 계약 행위의 방식으로 이루어진다는 차이가 있습니다.

또한 일반적인 유언과 유언대용신탁을 비교하여 보았을 때, 유언대용신탁의 경우에는 신탁계약에 따라 피상속인의 의사가 이루어질수 있습니다.

유언과 유언대용신탁의 철회

유언대용신탁과 유언은 철회의 가능성에 있어서 큰 차이가 있습니다.

유언의 철회 가능성

민법 제1108조 제1항에서 유언자는 언제든지 유언 또는 생전행위로서 유언의 전부나 일부를 철회할 수 있고, 제2항에서는 그 유언을 철회할 권리를 포기하지 못한다고 규정하고 있습니다.

*최근 사인증여의 경우에도 철회가 가능하다는 대법원 판결이 선고된 바 있습니다.(대법원 2022. 7. 28. 선고 2017다 245330 판결)

유언대용신탁의 철회 가능성

반면 유언대용신탁의 경우 최근 서울고등법원판결에 의하면(서울고등법원 2019. 2. 13. 선고 2015나2065231 판결)

“유언대용신탁의 경우 유언이나 유언신탁과 달리 생전에 신탁이 개시되는 것으로서 신탁과 관련된 이해관계가 현실적으로 존재하고, 특히 유언과 같은 일방적인 의사표시가 아니라 계약의 형식에 의한 유언대용신탁의 경우 그 특성상 일방적인 해지나 철회가 제할될 수 있다”라는 내용을 판시한 바 있습니다.

실제로 위 사안은 이 사건 신탁계약을 변경·해지하기 위해서는 생존하는 사후수익자 전원의 동의를 얻도록 규정하여 위탁자인 원고의 신탁의 변경·해지권을 제한하는 내용의 특약사항이 있었습니다.

[유언]

유언자(수증자)가 자유롭게 언제든 변경·해지 가능

[유언대용신탁]

일종의 계약이기에 변경·해지 시에는 계약자 전원의 동의가 필요하여 변경·해지에 제한될 수 있음.

유언대용신탁과 유류분의 상관관계

유증의 경우에는 유류분반성을 위한 기초재산에 당연히 산입되는 것이나, 유언대용신탁의 경우 유류분산정을 위한 기초재산에 산입되는지에 관하여 논란이 있습니다.

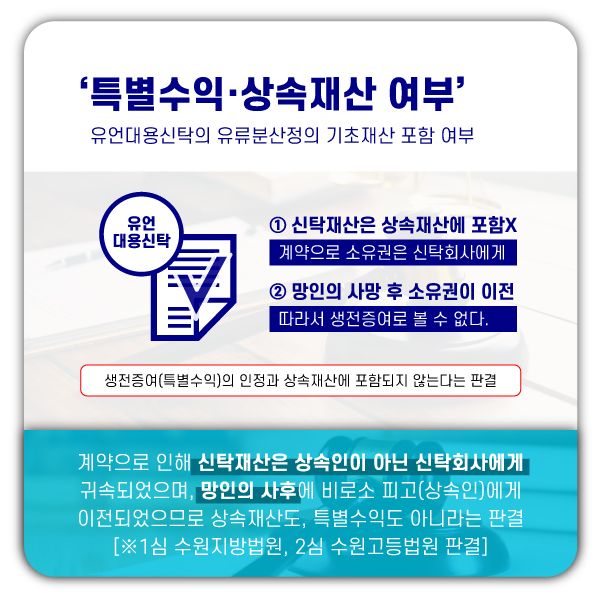

1심 : 수원지방법원 성남지원 2020. 1. 10. 선고 2017가합 408489 판결

“유언대용신탁에 관하여 살피건대, 이 사건 신탁재산은 망인의 사후에 비로소 피고의 소유로 귀속된 사실은 앞서 본바와 같으므로, 망인이 피고에게 이 사건 신탁재산을 생전증여하였다고 보기는 어렵다.

또한 망인의 사망 당시 이 사건 신탁재산은 수탁인인 L에 이전되어 대내외적인 소유권이 수탁자인 L에게 있었으므로, 이 사건 신탁재산이 망인의 적극적 상속재산에 포함된다고 보기도 어렵다.”라며 특별수익·상속재산이 둘 다 아니라고 판시한 바 있습니다.

2심 : 수원고등법원 2020. 10. 15. 선고 2020나11380 판결

“아래에서 보는 바와 같이 이 사건 신탁재산이 유류분 산정의 기초가 되는 재산에 포함되는지 여부와 무관하게 어떠한 경우라도 원고들의 유류분 부족액이 발생하지 않았다.

따라서 이 사건에서는 유류분 산정의 기초가 되는 재산에 이 사건 신탁재산이 포함되는지 여부에 대해서는 따로 판단하지않는다.”라고 판단한 바가 있습니다.

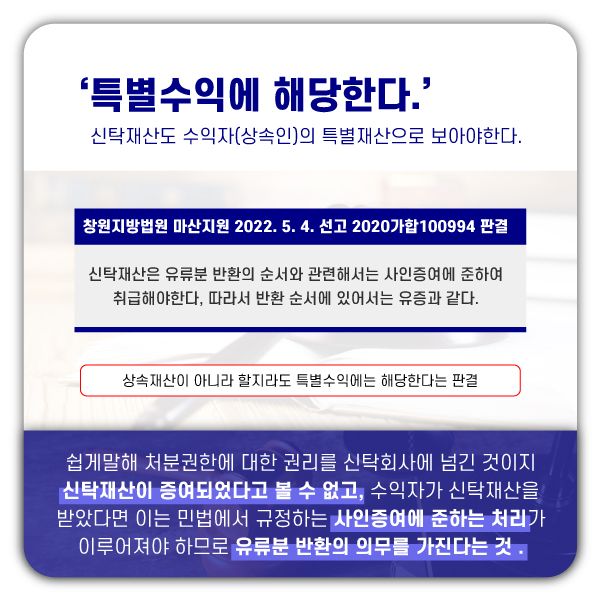

'신탁재산도 유류분 산정의 기초재산에 포함하여야 한다는 반대판결'

창원지방법원 마산지원 2022. 5. 4. 선고 2020가합100994 판결

“신탁재산이 상속재산은 아니라고 할지라도 피고C의 특별수익에는 해당한다고 보아 유류분 산정의 기초가 되는 재산액에 포함함이 상당하다. 따라서 이 부분 피고들의 주장은 이유없다”

즉, 위 신탁재산은 유류분 반환의 순서와 관련해서는 사인증여에 준하여 취급해야 하는데, 사인증여에는 유증에 관한 규정이 준용되므로(민법562조), 결국 반환 순서에 있어서는 유증과 같이 취급되어야 한다는 것입니다.

이러한 이유로 유언대용신탁재산을 유류분 산정을 위한 기초재산에 산입하여야 한다고 판단한 바 있습니다.

현재 유언대용신탁의 신탁재산이 유류분 산정을 위한 기초재산에 산입되는지에 관하여 논란이 있지만, 단순히 유언대용신탁이라는 이유만으로

유류분 산정을 위한 기초재산에 포함시키지 않는다면 유류분제도의 취지가 잠탈될 우려가 있으므로, 구체적인 계약내용에 따라 적어도 특별수익으로 취급되는 것이 타당하다고 보여집니다.

(※ 박정식변호사가 운영하는 "상속분쟁의 해법" 홈페이지 자료실에는 위 자료와 관련된 자료가 많이 게시되어 있으므로 필요하신 분은 홈페이지 자료실을 직접 방문하시어 참고하시면 됩니다.)

글: 상속전문변호사 박정식

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.