✦ 사건개요

의뢰인은 피상속인으로부터 부동산 등을 상속받은 후, 과세관청으로부터 10억 원이 넘는 상속세를 부과받았습니다. 예상보다 훨씬 큰 금액에 놀란 의뢰인은 과세 내용에 문제가 있다고 판단하여 법무법인 법승에 사건을 의뢰하셨습니다.

✦ 변호사의 조력

법무법인 법승은 상속세 산정의 기초가 된 '상속재산 평가액'에 오류가 있음을 발견하고, 이를 집중적으로 파고들었습니다.

첫째, 건물의 ‘실질 가치’를 파고들어 건물 가액의 부당함을 주장했습니다.

과세관청은 상속 건물 전체가 1997년에 신축된 것으로 보고 가액을 산정했습니다. 하지만 저희는 등기부등본, 건축물대장 등 객관적 자료를 통해 건물의 대부분이 실제로는 1984년과 1985년에 이미 준공되었고, 1997년에는 일부 증축 및 연결만 이루어졌다는 사실을 밝혀냈습니다. 이를 근거로 "건물의 가액은 공부상 사용승인일이 아닌 사실상 준공일을 기준으로 산정해야 한다"는 법리를 주장하며, 과세관청이 건물의 가치를 과대평가했음을 적극 변론했습니다.

둘째, 불합리한 토지 감정평가액 산정 방식의 문제점을 지적했습니다.

재판 과정에서 과세관청은 자신들이 의뢰한 2개의 감정평가액과 법원이 지정한 1개의 감정평가액을 단순히 산술평균하여 토지 가액을 산정했습니다. 이는 과세관청에 유리한 높은 감정가액이 부당하게 많이 반영되는 방식이었습니다. 저희는 '과세관청 측 감정가액의 평균'과 '법원 지정 감정가액'을 다시 평균 내는 합리적인 계산 방식을 제시하며, 과세 기준의 공정성을 확보해야 한다고 강력히 주장했습니다.

✦ 본 결과의 의의

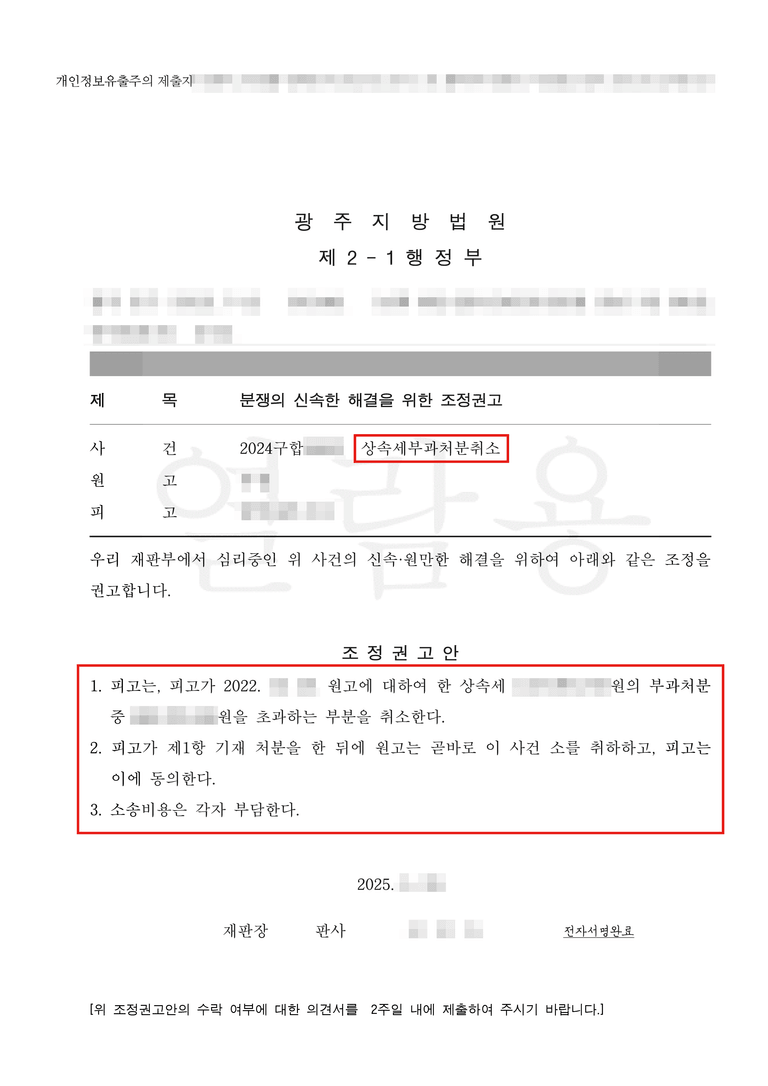

법원, 법승의 주장 받아들여 '약 3억 7천만 원' 감액 조정 권고

재판부는 법무법인 법승의 주장을 전부 받아들였습니다. 그 결과, 당초 부과된 상속세 약 10억 7천만 원 중 약 7억 원을 초과하는 부분을 취소하라는 내용의 조정권고를 내렸습니다.

이는 당초 부과된 세액에서 약 3억 7천만 원이 감액된 것으로, 사실상 원고의 승소나 다름없는 결과였습니다. 피고 또한 이를 받아들여 상속세 경정 처분을 완료했습니다.

상속세와 같은 세금 사건은 과세관청의 전문성과 권위 때문에 개인이 대응하기 매우 어렵습니다. 이번 사례는 과세처분의 근거가 되는 재산 평가의 오류를 법리적으로 명확히 밝혀내고 적극적으로 다툰다면, 거액의 부당한 세금도 바로잡을 수 있음을 보여준다는 점에서 큰 의의가 있습니다.

억울한 세금 문제로 고민하고 계신다면, 주저하지 말고 법무법인 법승의 변호사와 상담하시기 바랍니다. 의뢰인의 정당한 권리를 되찾기 위해 최선을 다하겠습니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.