안녕하세요.

대한변호사협회 인증

#부동산전문변호사

이아린입니다.

오늘은 #사해행위취소 소에서

책임재산의 범위에서

공제되는 금액이 무엇인지를 알아보겠습니다.

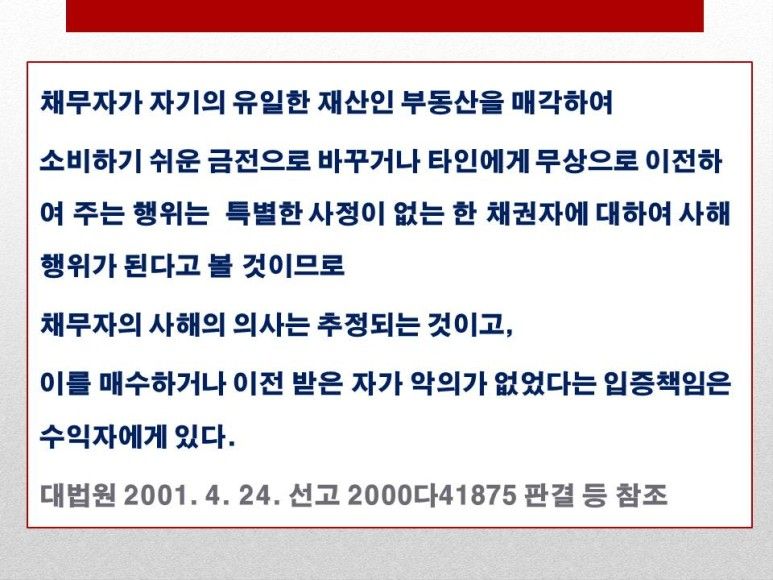

1. 원칙적으로 유일한 부동산의 처분행위는 사해행위로 봅니다.

채무자가 자신의 유일한 부동산을 매각하여 소비하기 쉬운 금전으로 바꾸는 행위는 사해행위로 보고, 채권자는 그 행위에 대한 취소를 구할 수 있습니다.

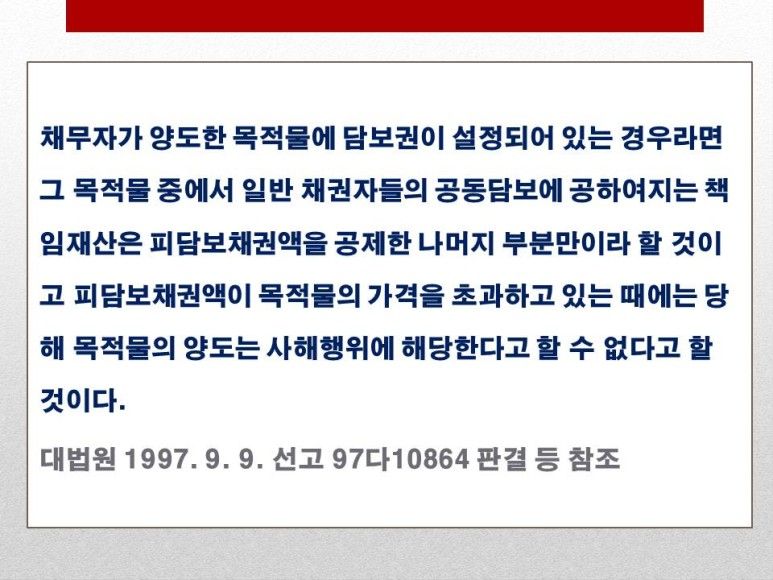

2. 첵임재산의 범위에서 공제되는 금액이 있는 경우 사해행위가 되지 않습니다.

사해행위로 넘긴 부동산에 근저당권 등이 있어 애초에 책임재산

(사해행위 취소를 구하는 채권자들을 위해 변제에 사용되어야 하는 재산으로 이해하면 됩니다)

이 아니라고 판단되면

유일한 부동산을 매도했다고 하더라도 사해행위로 보지는 않습니다.

3. 책임재산에서 공제되는 항목은 근저당권, 압류 채권이 대표적입니다.

① 근저당권이 설정되어 있는 부동산이 사해행위로 양도되었다고 하더라도 피담보채권액을 공제한 나머지 부분이 책임재산에 해당하고, 피담보액이 부동산의 시가를 초과한다면 양도를 했다 하더라도 사해행위가 아닙니다.

② 국세 등이 미납되어 압류된 경우도 마찬가지입니다.

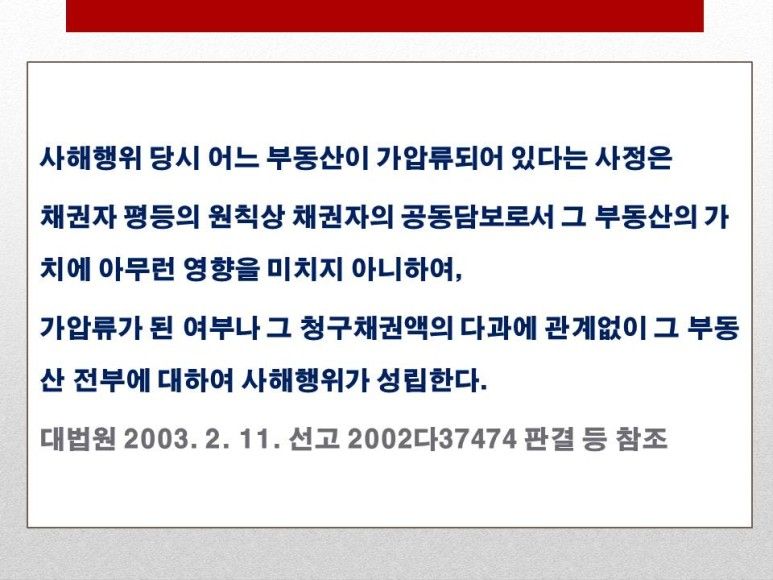

③ 가압류는 책임재산에서 공제되는 항목이 아닙니다. 가압류를 했다가 본압류로 진행되었다면 위 2번과 같이 책임재산에서 공제되지만 단순히 가압류만 된 상태에서는 일반 채궈자들과 동급으로 취급이 되지 책임재산에서 근저당권과 같이 공제되지 않습니다.

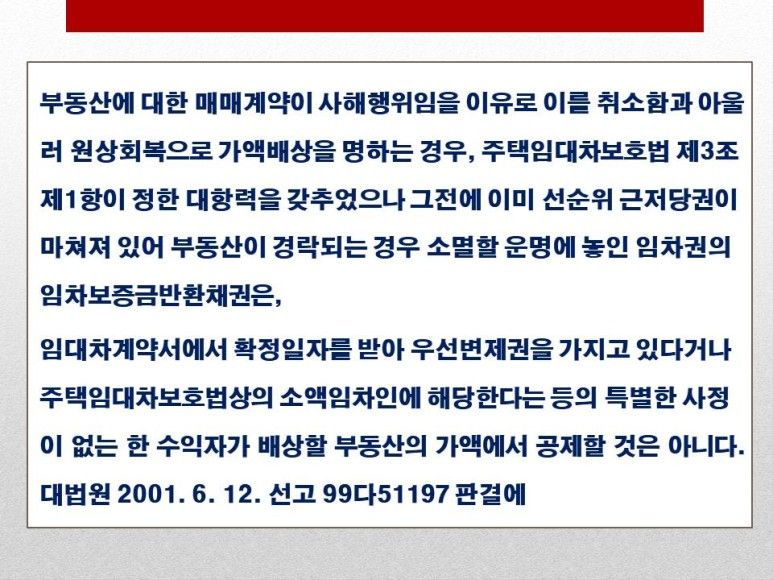

④ 대항력 있는 임차인이 있는 경우라도 앞선 근저당이 있는 경우는 임대차보증금도 공제항목이 아닙니다.

부동산전문변호사로 사건을 진행하다보면 종종 부동산에 매도행위에 대해 사해행위취소의 소가 제기되는 경우가 있습니다.

사해행위취소 소송은 매우 난해한 법리가 많으므로 법리에 밝은 변호사에게 선임하는 것이 중요합니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.