1. 사건 개요

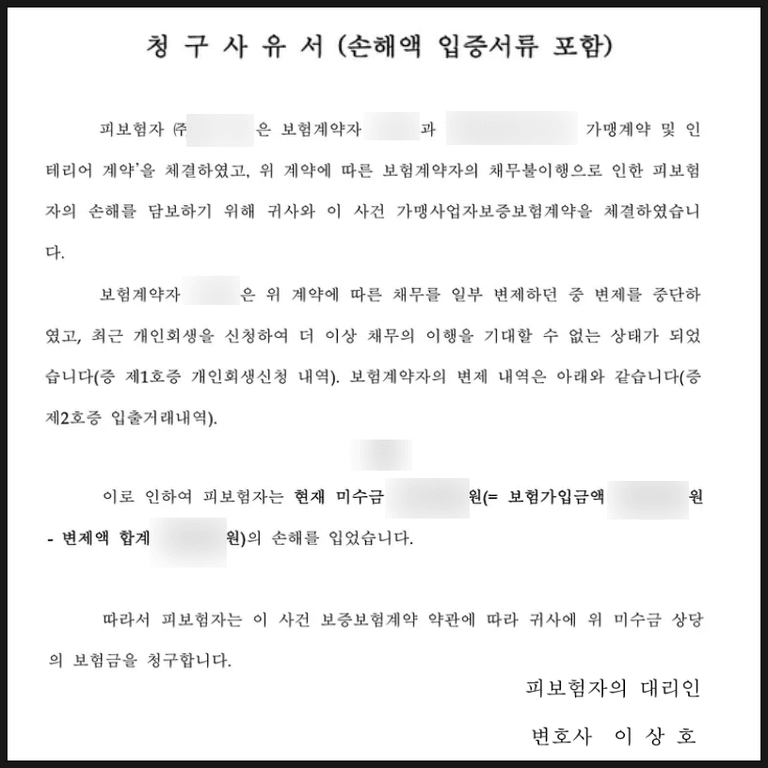

가맹본부는 신규 매장 출점을 위해 점주와 가맹계약 및 인테리어 계약을 체결했습니다.

점주의 자금 부족으로 본사가 약 5천만 원 상당의 인테리어 비용을 대신 납부했고,

만일의 채무불이행에 대비해 보증보험에 가입해 두었습니다.

하지만 점주는 매출 부진으로 변제를 중단하고 개인회생을 신청,

본사는 사실상 채권 회수가 어려운 상황에 놓였습니다.

이에 저는 가맹본부의 대리인으로서 보험금 청구 절차 및 회생대응 전략을 맡게 되었습니다.

2. 변호인의 대응 전략

보험사 보상심사 과정에서 주요 쟁점은 다음과 같았습니다.

대납금이 ‘가맹계약상 채무’에 해당하는지

회생채권으로 신고되지 않은 채권의 법적 지위

회생 인가 전 보험금 청구의 가능 여부

저는 가맹계약 구조와 회생법리를 근거로

보험금 청구 요건 충족을 입증했고,

보험사의 내부심사 단계에서 가맹본부의 손해가 명백하다는 점을 논리적으로 설득했습니다.

그 결과, 보증보험금 전액 지급 결정을 이끌어냈습니다.

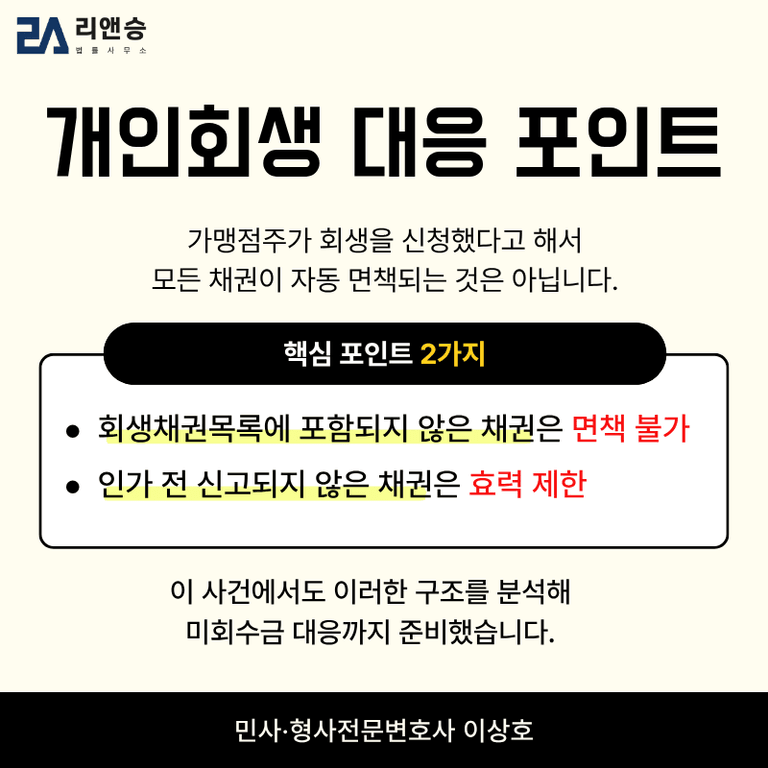

3. 회생절차에서의 대응 포인트

가맹점주가 개인회생을 신청했다고 해서 모든 채권이 면책되는 것은 아닙니다.

다음 두 가지는 반드시 검토되어야 합니다.

1️⃣ 회생채권목록에 포함되지 않은 채권

2️⃣ 인가 전 신고되지 않은 채권

이번 사건에서는 이 두 부분을 철저히 분석하여,

보험금 회수 후에도 잔여 미회수금에 대한 추가 법적 대응을 준비했습니다.

4. 가맹본부를 위한 실무 조언

프랜차이즈 본사는 점주의 부도나 회생으로 인한 피해를 줄이기 위해

계약 단계부터 아래 사항을 반드시 준비해야 합니다.

보증보험 가입: 인테리어·장비 대납 시 필수

증빙자료 확보: 세금계산서, 계좌이체 내역 등 명확히

회생대응 전략: 회생채권 신고 및 이의제기 절차 병행

보험금 청구 시 법률검토: 보험사 심사 단계에서 법리 해석이 관건

5. 결론

이번 사건은 점주의 개인회생·채무불이행이라는 복잡한 상황 속에서도 보험금을 전액 회수한 성공사례입니다.

가맹사업은 단순한 영업계약이 아니라

가맹계약·보증보험·회생법이 함께 얽힌 복합 법률 구조이므로,

계약 단계부터 분쟁 대응까지 변호사의 조력이 실질적인 차이를 만듭니다.

철저한 계약 구조와 증빙 확보, 그리고 초기 대응이 가장 확실한 보호책입니다.

로톡의 모든 콘텐츠는 저작권법의 보호를 받습니다.

콘텐츠 내용에 대한 무단 복제 및 전재를 금지하며, 위반 시 민형사상 책임을 질 수 있습니다.